#15: El CEO inversor

#15: El CEO inversor

Notas sobre el libro The Outsiders de William Throndike

“Ser CEO me ha hecho mejor inversor, y ser inversor me ha hecho mejor CEO.”

Warren Buffett

Hace poco tuve la ocasión de poder conversar con el gran Javier Aznar (creador del genial podcast Hotel Jorge Juan; soy el orgulloso huesped de la habitación 618) a própostio del fantástico libro Los outsiders de William Thorndike Jr., recientemente traducido al castellano por Valor Ediciones. Un libro sensacional que alberga en su interior poderosas lecciones sobre gestión del capital, las claves del éxito a largo plazo, o la inversión en valor. Un libro que también pone en tela de juicio el modelo típico que podemos tener cuando hablamos de un directivo exitoso.

Durante la década de los 80s y 90s, Jack Welch fue considerado el CEO modelo. El máximo ejecutivo de General Electric se convirtió en icono al lograr un retorno anual acumulativo para sus accionistas del 20,9% entre 1981 y 2001, el triple que el índice, que no esta mal. Por tener un punto de referencia, Pablo Isla, mandamás de Inditex entre 2005 y 2021, uno de los mejores consejeros delegados de su generación, logró un retorno del 12,9%. Los 8 CEOs analizados por Thorndike (bastante inoconoclasta, pese haber sido académico en Stanford y Harvad), pese a ser bastante menos conocidos (con la excepción del caso de Buffett), tuvieron un retorno 20 veces el de S&P500, ¡casi siete veces mejor que Welch! Algo sobresaliente a lo que parecería lógico dedicarle más atención. Se trata de figuras con patrones muy singulares, alejados de las referencias que asociamos a Wall Street (y al propio Welch), pero de las que se pueden extraer conclusiones o elementos comunes, y muy especialmente el hecho de que todos sobresalieron en la difícil de emplear de manera óptima el efectivo disponible de sus respectivas compañías. Lo que llamamos en inglés capital allocation (o cómo emplea una empresa el efectivo que genera).

Antes de nada, encontramos algunos parecidos con respecto a las características personales. Por ejemplo, todos destacan por tener un perfil bajo, todos son personas con un sorprendente equilibrio personal (quizás en este punto, Buffett podría ser la excepción en el sentido de que claramente ha sido una persona volcada únicamente a una empresa), tremendamente analíticos, por lo general más bien humildes (pese a sus fulgurantes trayectorias de éxito), y buen conocedores del negocio que se tienen entre manos. En todos los casos también destaca la figura de un CEO frugal, poco apegado a la fanfarría con la que típicamente se adorna el puesto (asesores, secretarias, aviones privados), en estructuras que destacan por su descentralización, salvo por una función, el empleo de capital que en todos los casos es algo supervisado (en buena lógica) extrictamente por el máximo dirigente de la empresa. Se trata de perfiles alejados de los principales circuitos de formación: escuelas de negocios y grandes compañías “schooling”, tipo big four o consultoría estratégica, tampoco directivos de profesión, sino más bien personas hechas así mismas.

Los casos analizados por el autor son muy diversos a nivel de sector y mercado lo que añade más valor al estudio ya que el libro lanza potente conclusión de que es posible sacar un rendimiento para los accionistas increíble, superior a la media del sector y del mercado, incluso en industrias en declive si uno es disciplinado y consecuente en la manera en la que utiliza el capital generado por la empresa que es el elemento central que articula los ocho perfiles.

Cualquier empresa puede generar recursos de manera endógena (operaciones del negocio), o con recursos ajenos, ya sea captación de capital (vía salida a bolsa o ampliaciones de capital) o deuda. La conclusión principal del libro es que un elemento central para el buen retorno a largo plazo de una compañía es como de bien se utilicen estos recursos en efectivo.

Típicamente el uso más frecuente que se le da al efectivo en disposición de una empresa es al (1) reinvirtiendo en el negocio (o capex). Es el paso natural siempre y cuando este crecimiento mantenga o mejore la rentabilidad del negocio (exista apalancamiento operativo a todos los niveles). Otro uso también bastante corriente es (2) realizando adquisiciones (crecimiento inorgánico). A grandes rasgos este tipo de operaciones suelen ser de dos tipos: operaciones de foco (con claras sinergías con el negocio actual, típicamente adquirir competidores), o de diversificación (que, salvo casos muy concretos de transformación, suelen, por lo general, destruir valor). En cualquier caso, en este tipo de operaciones lo deseable, es adquirir compañías que permitan crecer acelerando el apalancamiento operativo, a una valoración razonable (en el caso de las compañías cotizadas, a un múltiplo sensiblemente inferior al que cotiza la propia compañía, y al que por lo tanto podría emitir acciones para financiarse). El tema de cómo financiar una adquisión (estructura de capital) merecía por sí solo otro post.

Establecidas estas dos categorías principales, relacionadas con el crecimiento del negocio, los tres siguientes usos están relacionados con la estructura de capital y la retribución al accionista. (3) Repagar deuda. En caso de que la compañía este apalancada y el coste de este apalancamiento este próximo al retorno natural del negocio, o simplemente porque se tiene caja suficiente y se quiere operar con un menor perfil de riesgo financiero, repagar deuda puede ser una opción; o no en caso de contar con ingresos estables y predecible y un coste de endeudamiento sensiblemente más bajo y fijo. Por último estaría la (4) recompra de acciones, una manera de retribuir al accionista siempre y cuando la valoración lo permita (las recompras solo añaden valor sí el precio es notablemente más bajo que el valor fundamental); o (5) pagar dividendos, que no es más que poner en el bolsillo del accionista parte de lo que ya era suyo en forma de pago en efectivo (excluyasen de esta categoría los script dividends, especialmente populares en la bolsa española, que son una suerte de ampliación de capital liberada, es decir una tomadura de pelo para los accionistas). Todo lo anterior es una información que los inversores encontramos en el estado de flujos de efectivo o (como se hacía antes) con el esquema de fuentes y empleos (herramienta útil para el análisis de un ejercicio, pero no para analizar con facilidad la evolución de las diferentes partidas).

Fuente: Perfect Research.

La brújula que ha de guiar este conjunto de decisiones es el incremento de valor a largo plazo. Este punto es clave: no se trata de crecer por crecer, la métrica que mide el éxito no es engordar las ventas o el Ebitda (“bullshit earnings”, en célebre expresión de Charlie Munger), sino hacer crecer el valor de la compañía (el fundamental) por acción.

El “por acción” también es importante: de nuevo, de poco sirve “engordar” la compañía a costa de diluir (constantemente) al accionistas. Típicamente este valor lo medimos por beneficio por acción (BPA), flujo de efectivo por acción, o valor contable por acción, en el caso de negocio financieros. Esto exige dos cosas: primero, orientación (genuina) a largo plazo; y, segundo, alineamiento con los intereses de los accionitas. En efecto, estos CEOs extraordinarios destacan por pensar en sus negocios con lo que Buffett llama “ownership mindset” (mentalidad de dueño), en donde le objetivo es hacer crecer de forma rentable a largo plazo.

Algo que exige de un buen alineamiento con el resto de accionistas de la compañía, que también tienen que estar orientados en el largo plazo. Algo que tampoco es frecuente en los mercados financieros. A este respecto podemos decir que tan extraños resultan los outsiders por el lado de la oferta, que por el lado de la demanda. Mr. Market vive por y para el corto plazo, oscilando bruscamente a la mínima que en el corto plazo el Ebitda o los beneficios contables no crecen, aunque esto sea porqué la compañía esta precisamente invirtiendo para asegurarse un crecimiento más sólido y rentable en el largo plazo. Y al revés, curiosamente muchas veces Wall Street premia comportamientos corto placistas por parte de los directos; lo cuál es lógico, oferta y demanda se retroalimentan. La parte que invierte como actividad permanente es una proporción muy pequeña de Wall Street, lo cuál también es una enorme oportunidad para cualquier con un horizonte temporal mínimamente de largo plazo.

Como inversores (no especuladores), apoyamos el (grueso) de nuestro retorno en el crecimiento y mejora del fundamental (la parte previsible de la inversión), resultado del proceso de creación de riqueza que protagonizan las empresas en las que depositamos nuestra confianza. Un proceso (el de creación de riqueza), que necesariamente requiere de tiempo.

Hay una frase de Jeff Bezos que me encanta: “en el horizonte temporal de uno a tres años hay muchísima competencia, en cambio el espacio que se genera cuando se piensa a siete años esta prácticamente vacío”. Me disculpo por no tener la cita literal, pero creo que el punto esta muy claro. Bezos habla aquí como un CEO inversor. Huelga decir que esta manera de proceder incluye de forma implícita (y de nuevo, característica destacada en estos ocho perfiles) el tener pensamiento crítico e independiente. Difícilmente uno puede sacar un resultado 20x superior a la media del mercado pensando y haciendo las cosas como el rebaño.

OTROS ELEMENTOS PROPIOS DE CEOs REBELDES

Tanto en el mundo de la empresa como en el de la inversión es fundamental dominar de manera excelente todo lo referente a la contabilidad y formulación e interpretación de estados financieros. De la misma manera que es importante estar en forma para destacar en cualquier deporte; de la misma manera, que hay que saber tocar mínimo 4-5 instrumentos para llegar a ser director de orquestra. Es la base de todo, sino sabemos de contabilidad, mejor dedicarnos a otra cosa. No sorprene que los CEOs extraordinarios (como cualquier buen inversor), sean muy conscientes de la diferencia entre el criterio del devengo y el criterio de caja; entendiendo que los beneficios incorporan una parte que es opinión/previsión, mientras que el flujo de caja libre (resultado de las entradas y salidas reales de efectivo) son un hecho, favoreciendo una toma de deciones (y reporte al resto de accionistas) de forma acorde.

Un último elemento a destacar (como con todo buen libro, podríamos sacarle todavía mucho más jugo, pero creo que sí hemos destacado lo más substancial), esta la existencia de una cultura organizativa descentralizada. Estos CEOs excelentes saben delegar responsabilidades aguas abajo de la corporación, al mismo tiempo que se aseguran que a todos los niveles los directivos trabajan orientados a maximizar la eficiencia de las operaciones y el mejor uso disponible del capital dentro de las unidades bajo su control, elementos presentes en el ADN de cualquier cultura corporativa excelente.

Pese a que se trata de un elemento dentro del mundo de la inversión relativamente poco conocido, esta manera de operar genuinamente a largo plazoue ha ido captando más adeptos, y hoy es una referencia para muchas de las compañías que han tenido un desarrollo sostenidamente mejor en Bolsa que el conjunto del mercado como Constellation Software (liderada por el genio Mark Leonard), Brookfield Asset Management (Bruce Flatt), Danaher Corporation (hermanos Rales), Lifco, Copart, RCI Hospitality, Arch Reinsurance, entre otras que podrían ser objeto para una segunda parte del libro.

“The best CEOs are not managers, but capital allocators. They were not charismatic visionaries who actively managed operations. On the contrary, they decentralized operations and centralized capital allocation. They rarely paid dividends and emphasized cash flows over net revenue. Learn how their approach generated exceptional returns across industries and market conditions.”

William Thorndike, The Outsiders

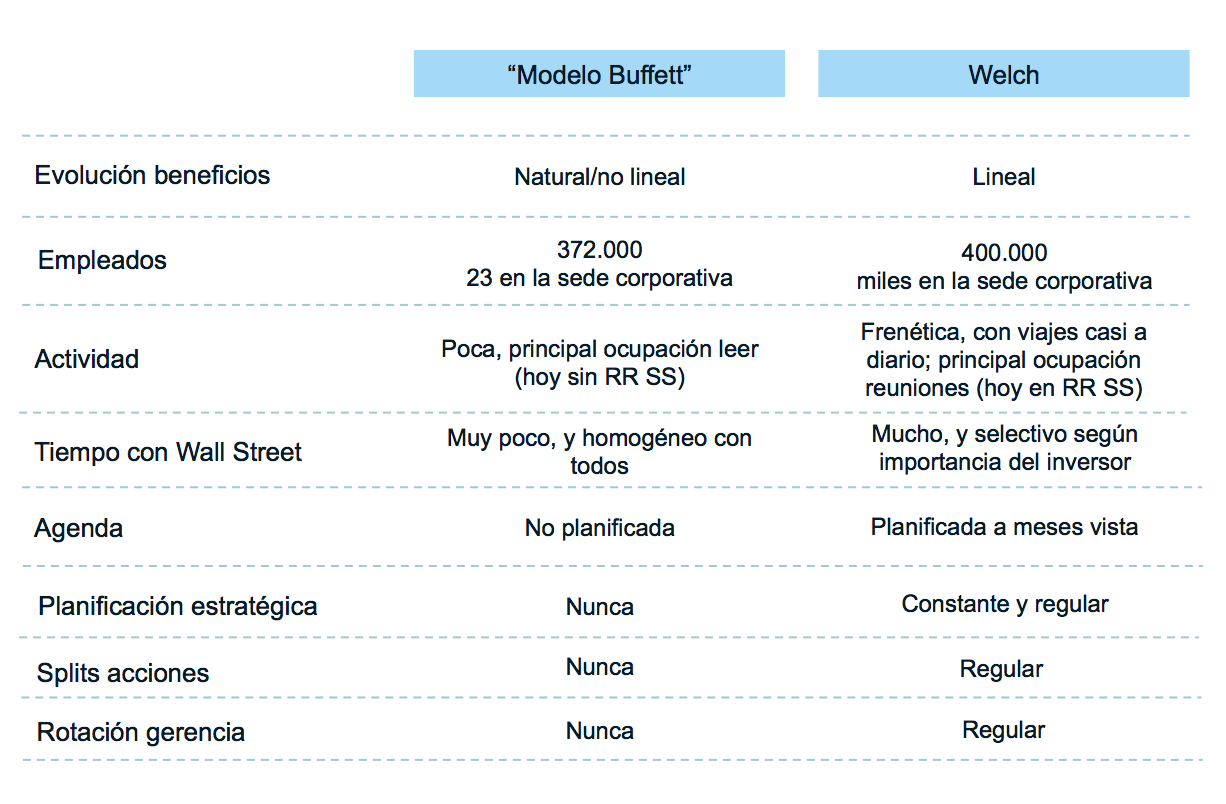

BONUS TRACK: BUFFETT VS. WELCH

Notas bibliográficas

William Thorndike, Los outsiders: ocho CEOs no convencionales y su modelo radicalmente racional para el éxito, Valor Ediciones, 2022.

Jim Collins, Good to great, Porqué algunas empresas sobresalen y otras no, Reverte, 2021. (célebre libro de Collins en el que se estudian casos de interés de empresas excelentes pero en donde la importancia del cálculo económico en el uso del capital queda en un segundo plano. Thorndike fue alumno de Collins y en cierta manera en su libro sofistica el marco de análisis de Collins, algo cartesiano).

Phil Knight, Shoe Dog, Scribner, 2016. (las memorias del fundador de Nike. Aunque fuera de la selección de Thorndike, otro outsiders pionero, rebelde e innovador digno de mención)

Jack Welch, Wininng, HarperCollins, 2005.

L. Cunningham, S. Cuba, Margin of Safety. The Berkshire Hathaway Business model, Columbia Business School, 2022.

Roger Loweinstein, Buffett: The Biography, Duckworth, 2008

Katherine Graham, Personal History, Vitage, 1998.

Christopher Mayer, 100 Baggers: Stocks that Returned 100-to-1 and How to Find Them, Laissez-Faire Books, 2018.

Mark Robichaux, Cable Cowboy: John Malone and the Rise of Modern Cable Business, John Wiley & Sons, 2003 (reading in progress, gracias a la sugerencia de Edelweiss Capital)

El libro + el podcast = ventaja injusta

Un acierto leerlo, pero, Luis, hay que reconocertelo: eres capaz de sacarle a la vaca toda la leche, el croisant y hasta el zumo de naranja. Admirable.

El mejor libro sobre Capital Allocation, sin lugar a duda. Molt bon article, by the way! :)