#39: El surgimiento de la Banca Moderna (s. XIII-XIV)

Surgimiento, apogeo y declive de la Banca Florentina. Versión extendida al texto publicado revista EFPA.

La ciudad de Florencia, bella donde las haya, cuna del Renacimiento, fue también el epicentro de una revolución financiera que transformó la economía europea y global durante los mismos años en los que Leonardo Da Vinci revolucionaba el arte y la ciencia. Como ya comentamos en estas mismas páginas, entre los siglos XIII y XV – también en los reinos italianos–, surgía un sistema contable que se apoyaba en la partida doble, una revolución que facilitaba el control de las operaciones financieras y comerciales y que supuso un gran apoyo para el crédito internacional y la diversificación de riesgos de lo que podemos llamar primeros bancos modernos. Una revolución sobre la que se iban apoyar familias como los Medici, los Peruzzi y los Bardi, para mejorar la manera en la que se daba crédito a comerciantes y monarcas, y sentaron las bases de las prácticas bancarias modernas y sin las cuáles es imposible entender la morfología e instituciones del capitalismo moderno.

En este nuevo capítulo de la serie historia de las finanzas queremos explorar las contribuciones de la banca florentina, las razones de su éxito y también su eventual declive.

Contexto económico y político

Durante la Baja Edad Media, Florencia se convirtió en una de las ciudades más prósperas de Europa gracias a su industria textil y su rol como “hub” comercial internacional, conectada y rivalizando con la también próspera y siempre fascinante Venecia. El reto entonces era la necesidad de manejar sumas de capital cada vez mayores, una mayor concentración del riesgo que exigía de prácticas financieras más sofisticadas. En este sentido, y a diferencia de otras ciudades-estado italianas, Florencia logró consolidarse no únicamente como un centro comercial, sino también como un fructífero “laboratorio” de innovación financiera, como luego lo han sido Ámsterdam, Londres o Nueva York.

Puntos como Florencia, Venecia, Génova, y en menor medida otras ciudades de la cuenca mediterránea (en la península, por ejemplo, Barcelona, célebre por su muy estricta “Taula de Canvi”, citada con admiración en los libros de Nassim Taleb), concentraban gran parte de los flujos comerciales de Flandes, Oriente Medio y la Península Ibérica, unos volúmenes que, como decíamos, requerían de una infraestructura financiera capaz de dar soporte a expediciones cada vez más lejanas y costosas, gestionar riesgos y facilitar el intercambio en un cada vez número mayor de monedas. Es en este contexto de creciente complejidad y actividad económica, en el que surge la banca florentina, la que podemos considerar como primera banca moderna responsables de grandes innovaciones de entre las que destaca la Letra de Cambio (lettera di cambio), cartas de crédito –una de las innovaciones financieras más importantes de la historia–, así como el uso de “filiales” en diferentes países y ciudades para así evitar el siempre costoso y peligroso traslado físico de grandes sumas de dinero, rescatando una manera de operar ya presente en la banca templaria (capítulo al que igual le dedicamos también unas páginas), y sobre la que luego se apoyarán también subsiguientes imperios financieros los Rotchschild, los Warburg o los Morgan.

Imagina que eres un comerciante en la Europa medieval. Tu negocio depende de comprar seda en Constantinopla y venderla en las ferias de Brujas, pero hay un problema: ¿cómo pagar a tu proveedor en una ciudad tan lejana sin arriesgarte a perder todo tu dinero en el camino? Transportar grandes cantidades de monedas de oro o plata no solo era incómodo, sino también extremadamente peligroso. Además, cada región tenía su propia moneda, lo que complicaba aún más las transacciones. Y al mismo tiempo, el comercio a larga distancia era (y es) fundamental para el crecimiento económico (división internacional del trabajo), y que entonces quedaba muy limitado a algo que hoy puede parecer tan trivial como la falta de un sistema seguro, estandarizado, y confiable para realizar pagos. Es ahí donde la banca florentina hace su gran contribución con la consolidación de la letra de cambio, documentos que contaban con el endoso de un tercero y permitían gestionar pagos con terceros sin necesidad de trasladar efectivo de forma física. Raymond de Roover, uno de los mayores expertos en finanzas medievales señala como “la letra de cambio transformó la naturaleza del crédito mercantil, permitiendo el financiamiento de operaciones comerciales sin la necesidad de grandes reservas de efectivo”.

La letra de cambio era un documento que establecía una orden de pago entre comerciantes, bancos y clientes. Funcionaba como un contrato donde una parte (el librador) ordenaba a otra (el librado) el pago de una cantidad específica a un beneficiario (el tenedor de la letra) en una fecha futura específica. Una sofisticada estructura que garantizaba confianza y previsibilidad en las transacciones. Por añaduría, se generaba un papel que permitía a los comerciantes negociar y vender estas letras antes de su vencimiento –típicamente con algún tipo de descuento–, dando lugar al desarrollo de un mercado secundario de deuda comercial que mejoraba enormemente la gestión de la liquidez y la gestión del riesgo. Además, la utilización de estos mecanismos de financiación, permitía a estos bancos soslayar las prohibiciones de la Iglesia y sus leyes contra la usura, ya que en el crédito comercial no había cobro de intereses directos.

Sin el éxito de estas nuevas prácticas financieras y crediticias, es imposible entender el auge y preminencia que tuvo la banca del norte de Italia durante esos años, y muy especialmente de las grandes familias florentinas de aquella época como los Bardi, los Peruzzi, o los Medici, quizás los más conocidos por llegar a ser los más influyentes y cuya marca en el la Historia del Arte como padrinos de Miguel Ángel (entre otros) ya imborrable. En un primer momento fueron los Bardi y los Peruzzi, los primeros en establecer redes por toda Europa sentando las bases de la primera banca internacional moderna. En el siglo XIV, estas familias operaban con sucursales permanentes en Londres, Paris, y Nápoles, financiando casas reales por todo el continente, incluido el rey Eduardo III quién sufragó la Guerra de los Cien Años a través de préstamos con la banca florentina (ya antes los Templarios habían financiado al rey de Francia en empresas similares). Unos préstamos que acabaron por llevarse por delante ambas casas que cometieron el gran error de concentrar riesgos en un solo deudor (un error frecuente en la historia, ya lo cometieron los Templarios, y que llega a nuestros días).

El auge de la Banca Medici (1397-1494)

El verdadero auge de la banca florentina llegó con los Medici, una familia que combinó una gran pericia para con el oficio banquero, combinado con un profundo sentido estratégico del poder político en su sentido más maquiavélico. El gran patriarca de los Medici fue Giovanni di Bicci de’ Medici (1360-1429), fundador del Banco de los Medici en la ciudad de Florencia a principios del siglo XV. Uno de sus principios fundacionales será el de la diversificación, distribuyendo siempre sus inversiones en forma de créditos evitando depender exclusivamente y en exceso de los préstamos a monarcas, que por sus volúmenes eran siempre las operaciones más tentadoras y que podían permitir un crecimiento más rápido.

Uno de los grandes activos de los Medici fue la creación de una red de filiales en distintas ciudades europeas, destacando Venecia, Roma, Nápoles, Ginebra, Brujas y Londres, lo que le permitió al banco diversificar verdaderamente su exposición de riesgo. Cada sucursal operaba como una entidad semiautónoma, lo que reducía el riesgo de colapso sistémico en caso de problemas financieros en una demarcación específica, y permitía mucha agilidad en la concesión de crédito, basándose en un profundo conocimiento de la realidad local. Otra de sus innovaciones fue la rápida adopción y uso sistemático de la contabilidad de partida doble desarrollada por el monje Luca Paciolli en 1494. Pacioli ingenio un método que exigía registrar cada transacción o movimiento de capital dos veces, lo que permitía una mayor precisión y rigor en los libros contables, y por tanto también una mejor gestión del riesgo.

Bajo Cosimo de’ Medici (1389-1464), el banco alcanzó su apogeo, convirtiéndose en una de las principales fuentes de financiación del Papado y controlando gran parte de la economía europea. Tim Parks señala en su libro Medici Money: “Los banqueros de la familia Medici dominaron la vida pública de Florencia y en gran parte de Italia durante sus casi cien años de existencia desde 1397 a 1494.” Los Medici no solo eran duchos en el manejo del dinero, sino que también supieron ejercer una enorme influencia política en favor de sus intereses (algo que bien utilizado mejoraba también la gestión del riesgo), convirtiéndose en una de las familias más poderosas de la Europa del Renacimiento y dando también pie a todo tipo de leyendas y mitos.

Miembros de la familia Medici colocados alegóricamente en el séquito de un rey de los Reyes Magos en la campiña toscana, fresco de Benozzo Gozzoli (1459)

Balances privados y distinción entre depósitos y cuentas a la vista (al menos sobre el papel)

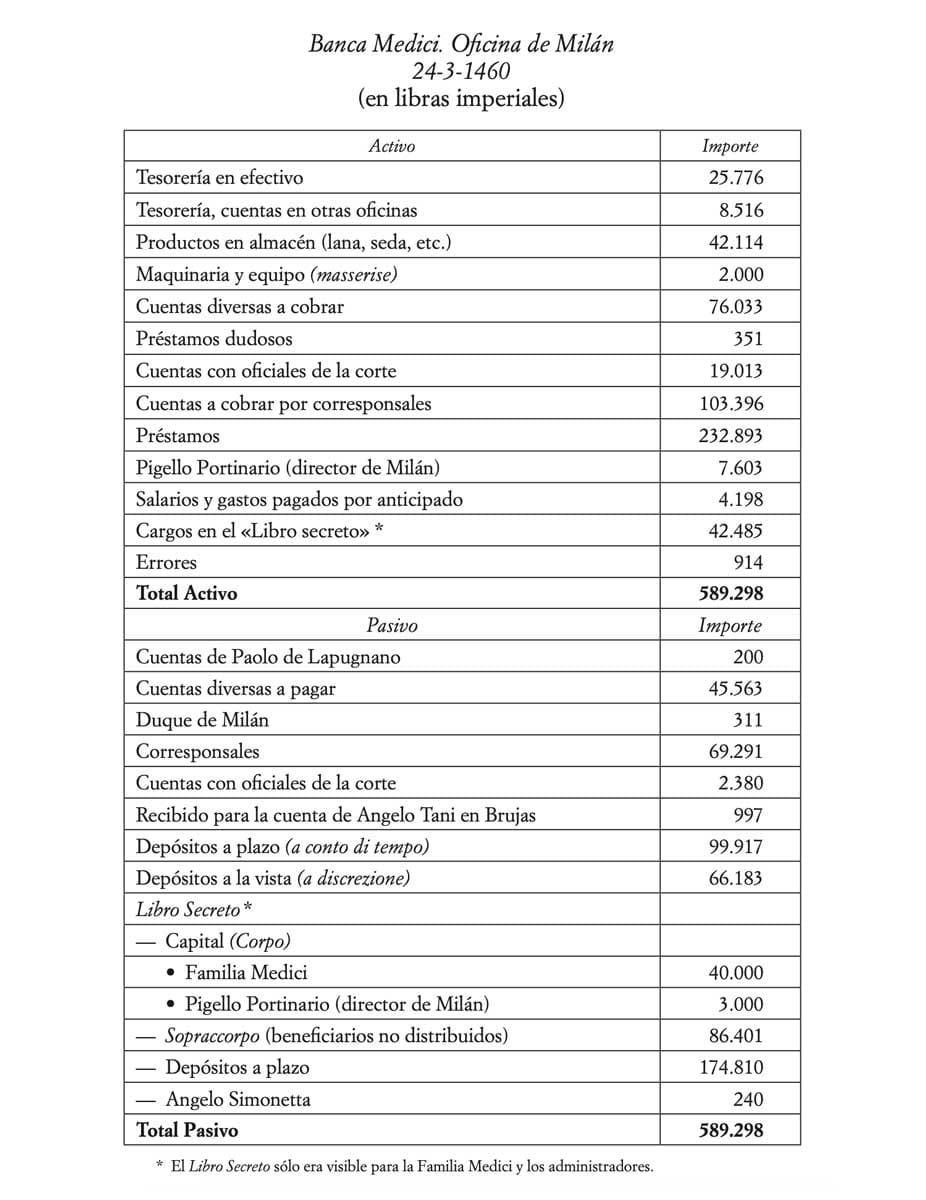

Como decíamos, la contabilidad por partida doble (debe-haber) era parte esencial de la gestión moderna del riesgo por parte de la Banca Medici. Los balances que se conservan de las distintas oficinas indican que al menos desde 1427 se usaba la «contabilidad por partida doble» inventada por Luca Pacioli. Cada año, el día 24 de marzo, o antes si lo pedía algún socio, se cerraban los libros y se obtenía una foto del balance. En los balances que se conservan se observa el rigor de los Medici estimando provisiones para los créditos dudosos antes de proceder al cálculo del resultado del periodo. Abajo se reproduce un ejemplo de cierre del balance de la oficina de Milán del 24 de marzo de 1460. Niall Ferguson lo explica en detalle en su recomendable libro El triunfo del dinero.

(solo el comentario de este balance merecería otra entrada)

El legado de la banca florentina

La banca florentina introdujo varias innovaciones que siguen siendo fundamentales en las finanzas modernas. La más relevante fue la popularización de la Letra de Cambio, primer producto estandarizado para pagos aplazados en tiempo y lugar, y predecesora directa de los cheques y giros bancarios actuales. Fue clave en la adopción por todo el continente de la contabilidad por partida doble, adoptada cada vez por más bancos y comerciantes (y también casas reales), y que será la piedra de toque fundamental para la estandarización de la contabilidad moderna en todo el mundo. Tercero, entendió el valor de las redes de sucursales internacionales (como ya entendieron los Templarios), para apoyar las operaciones de crédito en base a un profundo conocimiento local y que permitía una diversificación real del riesgo; un modelo que seguirán resto de grandes dinastías de banqueros (desde los Rochschild a los Warburg). Finalmente, con los Medici se inicia el uso generalizado del crédito y los seguros financieros para mitigar y gestionar los riesgos inherentes en el comercio internacional, lo que supuso un empuje sin precedentes a su crecimiento.

Una fuerza y creación de riqueza que permitió, como se recuerda hoy, que la banca florentina, y muy especialmente los Medici, pudieran financiar el Renacimiento, patrocinando artistas como Brunelleschi, Botticelli y Miguel Ángel, protagonizando uno de los periodos de mayor esplendor y gloria en la Historia del arte.

Como todo en la vida, también el dominio de la banca florentina tuvo su declive. A finales del siglo XV, el Banco de los Medici comenzó a declinar debido a varios factores, repetidos también en otras sagas, lo que dio paso a nuevas generaciones de banqueros preminentes. Entre los factores, destaca la pérdida del favor político, con la expulsión de los Medici de Florencia en 1494, y que tuvo gran afectación en sus negocios. Un elemento al que se sumó una menor pericia y hambre comercial de las generaciones posteriores, más dedicadas a la conspiración política y la financiación del Renacimiento, que al muchas veces tedioso y aburrido oficio de la banca y el comercio internacional. Los criterios de prudencia y diversificación se fueron olvidando, lo que poco a poco fue impactando en la rentabilidad de sus operaciones.

El final de la Banca Medici se inició con la muerte de Cosimo de Medici (1464) y concluyó con la expulsión de los Medici (1494) de Florencia. En esta fecha el banco estaba virtualmente en quiebra. Los créditos concedidos por los Medici al rey de Inglaterra Eduardo IV y al duque de Borgoña, Carlos el Temerario, resultaron fallidos, a lo que vino a sumarse la caída de Constantinopla en manos de los turcos (1453) con el resultado de la confiscación de las propiedades y negocios italianos en la región y la lucha por el poder dentro de Florencia contra otros banqueros florentinos, los Pazzi y los Salviati, al margen de sus enfrentamientos con el poderoso Vaticano. Todo ello afectó notablemente a la fortuna e influencia de los Medici que irá menguando durante las décadas posteriores.

La adopción de estas buenas prácticas en otras plazas como Venecia, primero, pero más tarde en Amberes y Ámsterdam, que tomarán la delantera antes de que finalmente se imponga Londres, irán eclipsando a Florencia como principal centro financiero de Europa. Pese a este declive y pérdida de dominio, el legado de buenas prácticas ha permanecido llegando en múltiples formas a nuestros días.

BIBLIOGRAFIA

Parks, Tim. Medici Money: Banking, Metaphysics, and Art in Fifteenth-Century Florence. W. W. Norton & Company, 2005.

De Roover, Raymond. The Rise and Decline of the Medici Bank: 1397–1494. Harvard University Press, 1963.

Munro, John H. “The Medieval Origins of the Financial Revolution: Usury, Rentes, and Negotiability.” The International History Review, vol. 25, no. 3, 2003, pp. 505-562.

Hibbert, Christopher. The House of Medici: Its Rise and Fall. Harper Perennial, 1999.

Padgett, John F., y Christopher K. Ansell. “Robust Action and the Rise of the Medici, 1400–1434.” American Journal of Sociology, vol. 98, no. 6, 1993, pp. 1259–1319.

Usher, A.P. The Early History of Deposit Banking in Mediterranean Europe. Harvard University Press, 1943.

Udovitch, Abraham L. “Reflections on the Institutions of Credit and Banking in the Medieval Islamic Near East.” Studia Islamica, no. 41, 1975, pp. 5-21.

Alessandro Barbero, Dante, Acantilado, 2021.

Marc Garrigasait, La banca Medici, Investors Conundrum: https://investorsconundrum.com/2022/09/06/la-banca-medici-como-funcionaba-la-banca-en-la-edad-media/