#5: El Nixon Shock y sus consecuencias

Breve historia de la inflación y las crisis financieras

El año pasado, el 15 de agosto para más señas, se cumplió el 50 aniversario de los que los japoneses, entonces potencia exportadora emergente, acuñaron como “Nixon Schock”. Fue un domingo por la tarde en prime time, cuando de forma sorpresiva, como sucede en las películas, se interrumpió la retransmisión de Bonanza –entonces la serie con mayor tirada en televisión– para emitir la alocución del Presidente Nixon. El principal mensaje de un circunspecto presidente que tenía a la población acostumbrada a que este tipo de mensajes versaran sobre la Guerra de Vietnam, era de que el dólar de forma temporal (van, como decía, cincuenta años), dejaba de ser convertible con el oro. De esta forma, se terminaba con el “patrón dólar-oro” alumbrado en la conferencia de Bretton Woods y que, con sus imperfecciones, había servido de guía para la reconstrucción del sistema monetario y comercial tras la enorme destrucción global que supuso la Segunda Guerra Mundial.

El dólar dejaba de tener una conversión directa con el metal precioso, fijada en 35 dólares por onza, lo que afectaba también al resto de divisas que guardaban un tipo cambio flexibles con respecto al billete verde. Los tenedores de marcos, pesetas o francos, podían calcular en cualquier momento la conversión de su efectivo en oro utilizando el tipo de cambio del momento con el dólar. Por eso el cierre de esta ventana de convertibilidad dólar-oro iba a tener un fuerte impacto para el conjunto de países: por primera vez en la historia, el mundo pasaba a tener un sistema monetario fiduciario, sin mayor respaldo que la confianza depositada en el instituto emisor.

Los antecedentes de este hito que iba a marcar una época, los encontramos en julio de 1944, pocas semanas después del desembarco de Normandía, cuando representantes de las 44 potencias aliadas se reunieron en el complejo hotelero de Bretton Woods, New Hampshire, para sentar las bases de un orden monetario ajustado al nuevo escenario económico y tratando de evitar los errores cometidos en la Conferencia de Paris de 1919. El oro, históricamente, siempre había sido la forma más genuina de dinero siendo el principal punto de anclaje (de forma más o menos perfecta), tanto en sistemas con dinero mercancía como sistemas con papel moneda. Lo que hoy conocemos como divisas y que asociamos a los diferentes países, como el dólar, peseta, libra, franco, en un origen no eran otra cosa que diferentes proporciones de oro, convertibles al precioso metal. Esto favoreció una oferta de dinero relativamente inelástica, lo que protegía su valor a lo largo del tiempo. Era un sistema en donde la oferta monetaria era neutral para con el ciclo económico, y difícilmente manipulable (o más difícilmente manipulable) por criterios políticos, y que además históricamente había sido una muy buena base para la expansión del comercio y los flujos de capital.

Sin embargo, la mala comprensión generalizada de las causas de la Gran Depresión, provocada sobretodo por errores en la fijación del tipo de cambio tras la Primera Guerra mundial y una subsiguiente e indebida expansión monetaria durante los años previos al crack bursátil de 1929, culparon al sistema del patrón oro (arquitectura) de lo que en realidad eran errores de política. En efecto, fueron elementos como el control de precios y salarios, la imposición de tarifas y aranceles, los dos principales puntos de apoyo del New Deal (que resultaría nefasto pese a estar aún hoy mitificado por algunos economistas), así como el estrangulamiento de la oferta monetaria por parte de la Fed cuando la ocasión aconsejaba todo lo contrario, lo que acabó transformando una crisis bursátil en una larga y dolorosa depresión con un enorme coste social y económico, con efectos globales, y de la que EE UU no saldría hasta principios de los años 40s.

Tras el suicidio Europeo de las dos guerras mundiales, EE UU se encontró en una situación de dominio global sin parangón. Los Estados Unidos representaban la mitad de la producción mundial, era la primera potencia militar con mucha diferencia, y sumaba el 80% de las reservas de oro. Esta situación de liderazgo global absoluto, es lo que permitió establecer en Bretton Woods un sistema de patrón dólar-oro, donde EE UU se comprometía a mantener un tipo de cambio fijo de 35 dólares la onza (muy lejos, por cierto, de 1.800 dólares actuales); mientras que el resto de países establecían bandas de fluctuación con respecto al dólar.

Esta situación de 1944, no tenía nada que ver con la de 1971. La Guerra de Vietnam y los proyectos de la “Great Society” impulsados por Johnson, sumados a un creciente intervencionismo gubernamental en la economía, habían impulsado un doble déficit fiscal y comercial del 2,1% y 0,2% respectivamente. Pese a que se trata de unas cifras ridículas si las comparamos con el actual 13,9% y 3,2% que proyecta la Oficina de Presupuestos del Congreso para finales de año, unos desequilibrios que solo se pueden explicar en un entorno de dinero fiduciario, este cuadro macro era suficiente para que nuevas potencias exportadoras, mayormente Alemania y Japón, ejercieran una enorme presión sobre las reservas de oro estadounidenses. La decisión de cerrar la ventana de convertibilidad con el oro pretendía evitar esta salida de flujos de oro.

De esta manera el dólar y resto de divisas dejaban de estar ligadas a una forma genuina de dinero para, por primera vez en la historia, apoyarse en un sistema de dinero fiduciario, sin respaldo real y donde la oferta de dinero dejaba de tener ninguna limitación real (como así hemos podido comprobar desde entonces). El dinero es una institución que se crea de forma espontánea en civilizaciones avanzas donde existe el excedente, hay algo con lo que comerciar, y existe la propiedad, es decir podemos intercambiar nuestros bienes por los de los demás. Históricamente, las diferentes formas de dinero, siempre han tenido una oferta relativamente inelástica, escasa, para cumplir con sus tres funciones principales: medio de intercambio, unidad de cuenta, y deposito de valor. De ahí el enorme impacto que iba a tener el hecho de que, de la noche a la mañana, los billetes que la gente tenía en el bolsillo, hasta entonces redimibles en oro, pasaban a estar únicamente respaldados por la confianza depositada en el Departamento del Tesoro, responsable último del déficit; y más adelante también de la Reserva Federal, responsable del grado de monetización de este déficit con inflación monetaria, esto es el incremento de la oferta de dinero, ya sea imprimiendo billetes o por vías más sofisticadas.

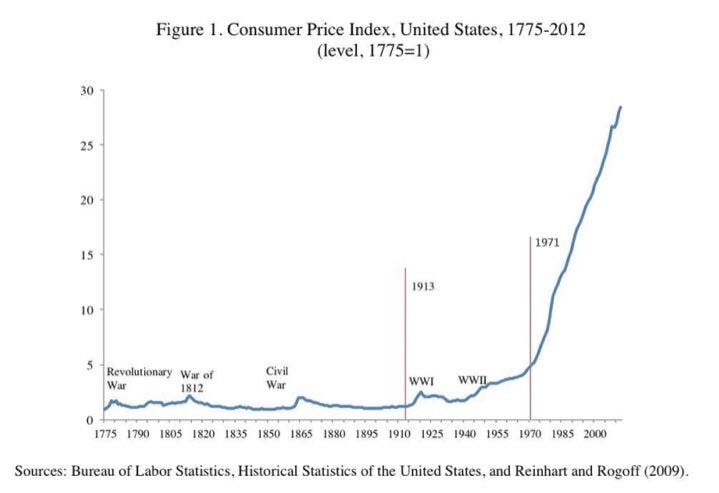

Cuanto mayor es el déficit, o bien mayores los impuestos (o menor el gasto), o mayor presión para imprimir moneda (en sus múltiples formas) para cubrir estos déficits, con lo que también mayor la inflación a plazo en el conjunto de precios de la economía (bienes y servicios, activos, salarios), con el consiguiente menor poder adquisitivo de ahorros y salarios. Esta ha sido la secuencia de eventos que, con algún interregno breve, que hemos vivido desde entonces en el que ha sido el periodo de mayor inflación, mayor crecimiento del de la deuda, y mayor número de crisis financiera, también de mayor intensidad (incluidas varias de sistémicas), de la historia.

Índice de Precios al Consumo en EE UU

Huelga decir que a corto plazo, las miopes medidas de Nixon tampoco arreglaron nada y solo sirvieron para agudizar los problemas domésticos de la economía americana, al tiempo que se iniciaba una guerra de divisas que se extendería durante el resto de la década. Tras el anuncio, Británicos e italianos fueron los primeros en devaluar sus divisas con respecto al oro ese mismo mes de agosto. Un movimiento al que luego se fueron uniendo el resto de países para compensar la devaluación del dólar. Tanto es así que en 1973, Estados Unidos se veía abocado sin remedio a una nueva devaluación mientras la economía seguía languideciendo irremediablemente. Este es también el contexto de las conocidas como crisis del petróleo que pueden verse como un incremento del precio del barril nominativo en dólares; o como una devaluación de una divisa fiduciaria ante un activo real (el barril de petróleo). De hecho, si uno observa el precio del barril en relación al oro (dinero de verdad, no devaluado) la evolución en los precios es mucho más estable. No fue tanto una crisis de oferta (que también), como un episodio de devaluación monetaria.

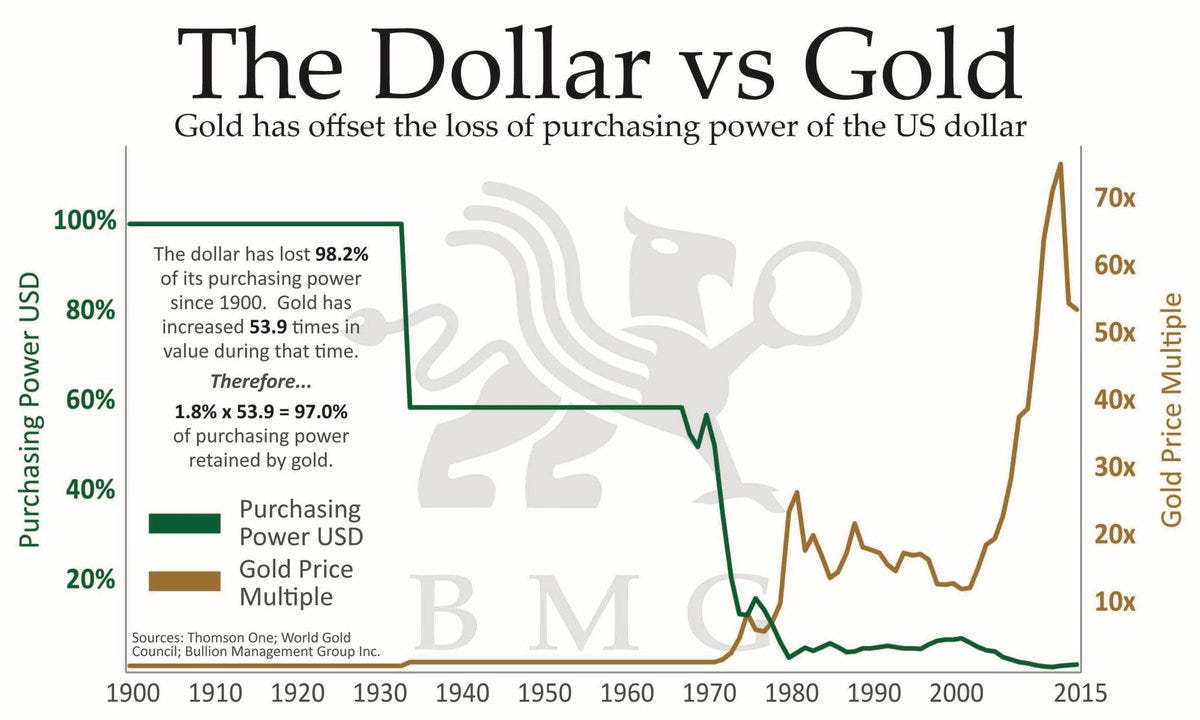

A finales de la década, el dólar acumulaba una devaluación del 50% con respecto a divisas como el marco alemán o el yen japonés, y hasta un 90% con respecto al oro, mientras hacía frente a una tasa de inflación de doble digito que dio lugar a una severa estanflación que se alargaría hasta mediados de los 80s con la llegada de Reagan a la Casa Blanca. Curiosamente, Reagan, que había leído a economistas como Hayek y Bastiat, ambos habían teorizado como ninguna civilización había sobrevivido a un régimen de dinero fiduciario, llegó a plantear a sus asesores económicos una hipotética vuelta al patrón oro.

Devaluación del dólar en relación al oro

Ante el abandono de esta convertibilidad, algunos analistas aventuraron el fin del dólar como divisas de reserva; algo que con el tiempo se vio viendo como era una premisa falsa. Lo cierto es que pese a la devaluación a corto del dólar con respecto a otras divisas, Estados Unidos seguía siendo, con diferencia (China entonces apenas sumaba un 5% PIB mundial), la mayor economía del mundo, y el dólar la principal divisa desde todos los puntos de vista. Al cerrar la convertibilidad con el oro, EE UU eliminó cualquier contrición con respecto a su política fiscal y monetaria, pudiendo hacer un apalancamiento aún mayor de lo que entonces ya se consideraba un “privilegio desorbitado”, en célebre expresión del general De Gaulle, al no existir ninguna otra alternativa. El dólar se convertía en el tuerto en el país de los ciegos, beneficiado por un entorno crecientemente global y complejo, sometido a grandes cambios, y con gran demanda de un activo líquido y relativamente seguro.

Desde una perspectiva de análisis absoluto, el abandono del patrón dólar-oro y su sustitución por un estándar fiduciario, con todas sus variantes –léase Oil estándar, Volcker estándar, Greenspan Put, ZIRP, QE, o el QE permanente actual–, ha dio favoreciendo un lento deterioro económico y social. El carácter frágil de las instituciones financieras se vio con toda su crudeza durante la Gran Crisis Financiera, cuando el sistema se abocó al abismo y se le vieron las costuras. La tentación de financiar los déficits con inflación se ha mostrado muy potente y real, y origen de la enorme montaña de deuda (impagable) que llega hasta nuestros días y que ha convertido a los Bancos Centrales en rehenes de sus propias políticas para que el castillo de naipes no se venga abajo. Un pez que se muerde la cola con importantes consecuencias para las clases medias, generalmente desprovistas de activos, y que han visto como su capacidad de compra se iba disminuyendo irremediablemente con el tiempo.

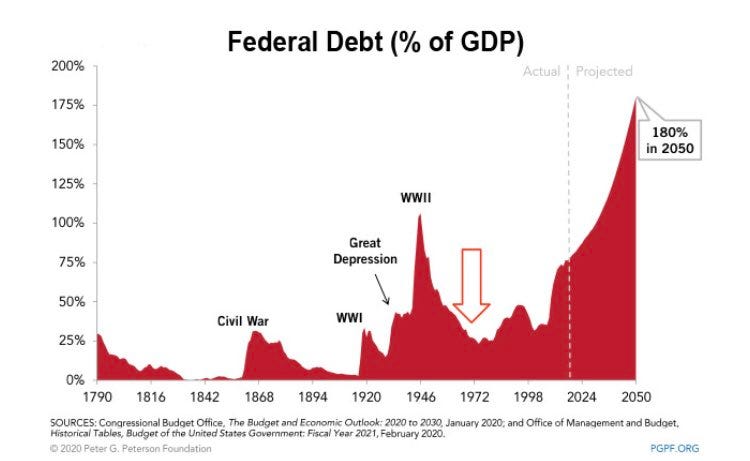

Deuda pública en EE UU

Fuente: Oficina de Presupuestos del Congreso (CBO).

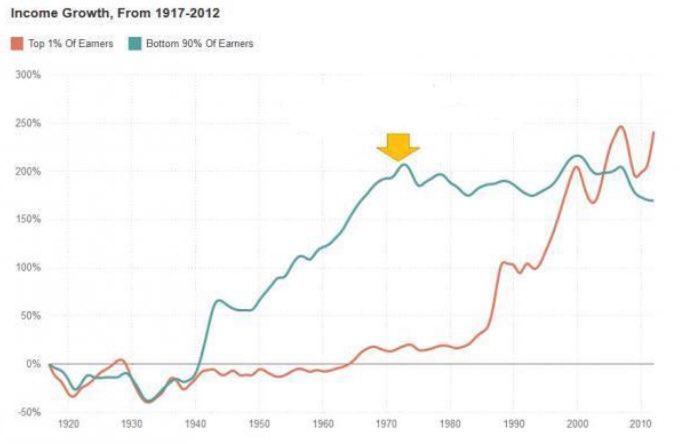

En paralelo, esta dinámica inflacionista ha supuesto una gran erosión al conjunto del andamiaje institucional. Cuando se crearon los primeros bancos centrales, a imagen del Banco de Inglaterra, estos nacían con la voluntad de ser independientes del poder político, siendo su principal mandato el de controlar la inflación, manteniendo la estabilidad financiera (esto es, controlando los excesos en los mercados de crédito). Hoy es el instituto emisor el que con sus políticas de compras de activos asume un perfil de riesgo difícil de entender sino fuera porque el sistema sobrevive en tanto en cuando es capaz de hacer crecer la oferta de dinero sin parar. Una política monetaria (bancos centrales), además, cada vez más supeditada (sino fusionada) con la política fiscal (gobiernos), a la que parece le debe asistencia sin atender a otras consideraciones. Este hecho se observa en la quiebra de consensos fundamentales para la buena marcha de los asuntos económicos como la necesidad de mantener unas cuentas públicas saneadas. Desde la GCF, que los déficits se han ido transformando en crónicos y estructurales, mientras veíamos como los Bancos Centrales se politizaban cada vez más, ambos síntomas claros de una aceleración a plazo de inflación de precios para los próximos años.

Crecimiento de la renta disponible en EE UU por tramo de renta

Cincuenta años después, y pese a la creación del Euro o la emergencia de China en el escenario geopolítico global, el billete verde sigue manteniendo su status de reserva financiera internacional (sigue siendo ese tuerto en el país de los ciegos). Más allá del relevo de divisas y el posible papel que pueda tener el RMB en el futuro (todavía estamos lejos de que ni siquiera aspire a ser divisa de reserva), lo cierto es que hoy como entonces, la clave descansa sobretodo en una posible sustitución de sistemas. En 1971, Nixon muto el sistema monetario del patrón-dólar hacía un sistema fiduciario; hoy la gran amenaza para este sistema fiduciario es la aparición de un nuevo sistema monetario basado en nuevas formas de dinero digital –y muy especialmente Bitcoin (ahí esta la completa tesis del economista Saif Ammous explicada en el recomendable libro El estándar Bitcoin)– o alternativamente a un regreso, más o menos abrupto, alguna forma de patrón oro. De forma paradójica, con el cambio hacia un dinero fiat, Nixon trataba de superar los costes fiscales derivados de la Guerra de Vietnam; hoy es Biden el que utiliza la maquina de imprimir billetes para enfrentarse a la costosa intervención en Afganistán, como señalaba con agudeza el historiador experto en temas económicos Harold James. Si hay algo seguro para los próximos años es la aceleración de estas tendencias inflacionistas. Todavía estamos lejos de saber evaluar la potencia disruptora de estas nuevas formas de dinero digital, pero su carácter amenazante se basa precisamente en constituir una propuesta de dinero sobre una base de oferta inelástica, de nuevo independiente del poder político y separada totalmente de la política fiscal. Un new money, edificado sobre la base de blockchain, que justamente busca replicar el viejo old money; un cambio que de producirse potencialmente tendría un impacto mucho mayor que el Nixon Shock de hace cincuenta años.

Artículo publicado revista STAR, No. 01 (versión adaptada).

Excelente Luis . No se si conoces la new economic history , hace poco koyama saco un libro llamado How the world became rich, libro muy bueno con toda la bibliografía actual . Te dejo un link sobre un feed de historia económica muy bueno , ahí están las últimas investigaciones y libros sobre la materia .

https://daviskedrosky.substack.com?r=mrvei&utm_medium=ios