#3: Inversión en tiempos de inflación

En busca de activos productivos y activos reales

Con independencia de la forma de propiedad, nuestro objetivo es tener inversiones significativas en empresas con ventajas competitivas duraderas y un equipo directivo competente y honesto. Hay que tener en cuenta que poseemos acciones basándonos en nuestras expectativas respecto al comportamiento empresarial a largo plazo y no como instrumentos para realizar movimientos a corto plazo. Este punto es crucial: Charlie y yo no seleccionamos acciones; seleccionamos negocios.

Warren Buffett, Berkshire & Hathaway Chairman’s Letter to Shareholders 2022

El objetivo de cualquier inversor es siempre (o debería serlo) proteger el poder adquisitivo de sus ahorros a largo plazo asumiendo el menor riesgo posible. Al invertir, se asume un riesgo con la expectativa de, como mínimo, obtener un retorno superior a la inflación y, en su caso, los impuestos a los que esté expuesto nuestro capital. En un entorno normalizado, con tipos de interés superiores a la tasa de inflación, para lograr dicho objetivo bastaba una imposición a plazo fijo. Nos referimos a un mundo pre-Gran Crisis Financiera (GCF), pre-ZIRP/Quantitative Easing (QE); un mundo donde el activo libre de riesgo -esto es, bonos con emisor de máxima solvencia y a corto plazo-, permitían un rendimiento superior a la inflación: uno no esperaba forrarse, pero, a plazo, las clases medias no perdían poder adquisitivo. Un escenario que permitía incluso retribuir, aunque fuera en medio punto, las cuentas a la vista, que para algunos fue una forma temprana de familiarizarse con los beneficios del ahorro. Hasta aquí, el mundo de ayer.

Todo esto se rompe (definitivamente) en 2008; aunque la erosión venía de lejos (ya iremos comentando el tema). Para el propósito que nos ocupa hoy, basta situarse en la lucha contra la inflación de Volcker a principios de los 80s. Desde entonces, todo ha sido una gran espiral inflacionaria que suele componerse de tres dinámicas: (1) explorar los límites oferta monetaria; (2) explorar los límites del crédito; (3) y, finalmente, explorar los límites de la deuda. La expansión del crédito siempre es deseable al hacer crecer la demanda a corto plazo. Sin embargo, también hace crecer la deuda; una deuda que tarde o temprano tendrá que pagarse, ya sea con impuestos o con, sí, inflación lo que cierra el círculo. Es en este punto cuando los Bancos Centrales se dan cuenta que son prisioneros de su propia política expansiva, que además resulta adictiva (economía, y Estados, zombies). Una situación imposible donde el BC tiene que elegir entre proseguir con la barra libre de liquidez, acrecentando y postergando el problema (con el consiguiente deterioro poder adquisitivo de la moneda), o retirar el impulso monetario y enfrentarse a una inevitable resaca, digo recesión. Las políticas de demanda no tienen coste político, un incentivo poderoso, que hace acabemos tirando de inflación.

La burbuja de bonos alimentada por estas políticas, ha hundido el rendimiento de los activos libres de riesgo a niveles muy por debajo de la inflación, añadiendo presión a la valoración de todo tipo de activos (financieros y alternativos). Como dice Diego Parrilla: hemos pasado de “activos libres de riesgo” a “riesgo sin interés.” Ante esta falta de activos “sin riesgo”, los ahorradores se han visto obligados acudir en masa a la bolsa en busca de un rendimiento que evitase este deterioro. Un ‘search for yield’ que muchas veces ha ido a expensas de una diligente gestión del riesgo; ya sea asumir imprudentemente riesgo solvencia, o por renunciar a la liquidez sin la correspondiente contraprestación en forma de mayor retorno o valoración más atractiva.

La casuística ha sido muy diversa, pero en general (y de mi experiencia personal) destacaría dos errores:

no saber qué se compra, en el sentido de no entender la naturaleza del riesgo asumido: riesgo empresarial (las acciones no son billetes del Lotería) o de solvencia, ni tampoco a la valoración a la que se invierte y que determina el riesgo asumido a largo plazo (generalmente a estos inversores solo les preocupa la volatilidad);

dar bandazos (exceso de trading): estos cambios contantes en la cartera pueden obedecer diferentes “estilos de inversión”, geografías, modas, o tendencias, la mayoría de veces movidos por las oscilaciones en los precios (no por la búsqueda de valor), tratando de hacer ‘market timing’ buscando ganancias a corto plazo, una estrategia que una y otra vez asegura frustración y unos pobres resultados.

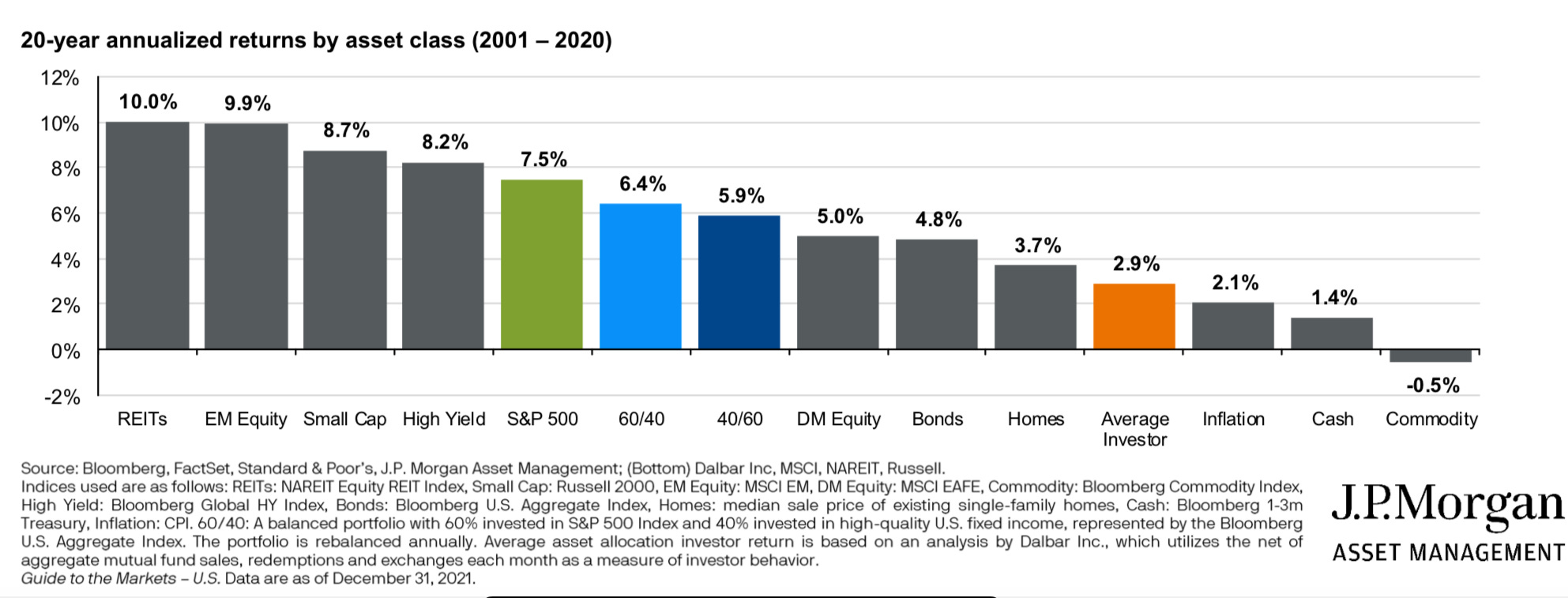

El banco de inversión J.P. Morgan en su guía anual de los mercados, estima la rentabilidad media del inversor retail en el 2,9%, ligeramente por encima de la inflación pese a tratarse de un periodo caracterizado por un elevado nivel de liquidez y una relativamente baja inflación.

Nadie sabe a ciencia cierta el escenario que nos espera los próximos años (quién lo sepa que nos lo diga a los demás, aunque seguramente ande ocupado haciéndose rico). Parece razonable (y prudente) pensar que tendremos que convivir con tasas de inflación superiores a las del pasado, lo que probablemente obligue a operar en un entorno de menor liquidez; al menos en términos relativos, con la consiguiente reducción de múltiplos y un menor margen para ensanchar el endeudamiento.

Esto nos lleva a la conclusión de que el retorno en renta variable se apoyará más en el motor del crecimiento beneficios/free cash flow (fundamentales), que en una continuada expansión múltiplos que, literalmente, han turbo propulsado las cotizaciones de muchos valores estos últimos años.

En los últimos meses, hemos visto como Mr. Market reordenaba flujos de capital y valoraciones a todos los niveles ante la evidencia de una inflación más persistente y la certeza de que los BC (y muy especialmente la Fed) se ven en la tesitura de revertir el signo de sus políticas. La reciente agresión de Rusia a Ucrania es un elemento que añade incertidumbre a corto y medio plazo sobre el ritmo e intensidad de esta reversión. En parte, por el propio carácter inflacionario del evento; en parte, por ser al mismo tiempo un elemento que golpea duramente el ciclo económico. Próximamente espero hablar sobre las diferentes fuerzas inflacionistas y deflacionistas que se dan actualmente, así como posibles limitaciones a la política monetaria, y las singularidades de este último ciclo de salida incierta, caracterizado por una deuda impagable y un orden monetario más fragmentado que en el pasado.

Lo que sí sabemos a ciencia cierta (y no es poco), es que la selección de valores, mejor dicho la selección de negocios (Buffett dixit), va a ser más importante que nunca. Por un lado, por cierta compresión en los múltiplos (veremos hasta que grado), lo que hace que la importancia del crecimiento de los beneficios en el retorno sea mayor. Por otro lado, por este escenario macro inflacionista que supone una menor renta disponible (un menor consumo), al mismo tiempo, que incrementa los costes de las empresas, especialmente energía y transporte, veremos hasta que punto también laborales. Todo lo anterior, se traduce en menores márgenes. Si la compañía está endeudada, esta inflación/menor nivel de liquidez, se traduce mejor en unos mayores costes de fondeo.

Esto obliga a estrictos criterios de selección, entre los que destacan compañías con capacidad de crecimiento, manteniendo márgenes y rentabilidad; empresas con una estructura de costes ligera; sólida generación de caja; una propuesta de valor competitiva, capaces de repercutir el incremento en los costes y de las inversiones (el capex también se encarece con la inflación), en los precios de sus productos/servicios sin perder ventas; y capaces de autofinanciarse con recursos propios. Una vez localizado este tipo de activo, y desarrollada una convicción de inversión, falta ver que Mr. Market nos ofrezca las acciones a un precio razonable y que permita una buena gestión del riesgo a largo plazo. No es poca cosa.

[Nota: hay otros activos que protegen contra la inflación como el (buen) real estate, las materias primas, los metales preciosos, o empresas de energía y cíclicas entre otros.]

Incluso en una estrategia como la propuesta, seguramente la más sencilla para el inversor retail, al no requerir de una lectura sofisticada de la macro, ni anticipación a los flujos de capital (gestión táctica), aunque sí una marcada orientación a largo plazo. Esto hace que siempre sea exigente de llevar a la práctica, no tanto por la dificultad en la selección, sino por mantener una buena conducta inversora a largo plazo. Buenos negocios, a buenos precios, y largo plazo.

Empezaba con una cita de Buffett y cierro con un pensamiento cargado de sentido común de Charlie Munger extraído transcript reunión accionistas Daily Journal de este año, sobre este mismo tema.

Bonus track: aprovecho esta entrada, para compartiros una entrevista que me hicieron la semana pasada en Business Insider precisamente sobre la inversión en tiempos de inflación y la cartera de Buffett.

WARREN BUFFETT’S BERKSHIRE & HATHAWAY IS FACING RAMPANT INFLATION AND INTEREST HIKE-RATES.

Warren Buffett will thrive in an era of higher inflation and rate hikes, Luis Torras said.

Buffett's Berkshire Hathaway has pricing power and ample cash to snap up bargains, he said.

The EDM director warned other investors will struggle to pick winners going forward.

Warren Buffett's Berkshire Hathaway is poised to profit as inflation bites and interest rates soar, while other investors and companies have a tricky road ahead, Luis Torras told Insider in a recent interview.

Torras, a director at EDM Wealth & Asset Management in Barcelona, previously worked as an equities analyst at Gesiuris Asset Management's Panda Agriculture & Water and Japan Deep Value funds.

Port in the storm

Investors who care about earnings and valuations view the stock market as a collection of businesses, rather than some kind of casino. If these investors want to build wealth over time by backing trustworthy companies, they have a role model in Warren Buffett, Torras said.

"You will find a lighthouse in Warren Buffett," he said. "He's the best of all time."

Buffett stands out because of his long-term outlook, ability to resist fear and greed, and knack for identifying quality businesses that will compound in value for decades, Torras said.

The billionaire investor and Berkshire Hathaway CEO remains calm and focused on the fundamentals, even when market mania takes hold, and isn't "influenced by yesterday's tweet, or what the newspaper says today," Torras added.

Berkshire's structure allows Buffett to be patient and invest money wisely and efficiently, Torras noted. The conglomerate owns several cash-generative businesses with minimal capital needs, and Buffett can invest the "float" from its subsidiaries and move money between them without incurring taxes.

Buffett's company serves as his "private cash machine," providing him with permanent capital to invest, instead of having to coax money out of clients, Torras said.

Berkshire also has little debt, owns hard assets such as railroads that typically retain their value in economic downturns, and holds big stakes in well-known brands such as Kraft Heinz and Coca-Cola that can raise prices without losing customers to rivals. As a result, the conglomerate is well-placed to weather higher inflation and interest rates, Torras said.

The EDM director highlighted Berkshire-owned See's Candies, which has leveraged its beloved brand to raise prices annually for decades. "This is the quality you want in your portfolio in the coming years," he said.

Torras also pointed to Apple, the biggest position in Berkshire's stock portfolio. He trumpeted the iPhone maker's loyal customer base and how indispensable its products are.

"Your smartphone is your office," he said, noting people use their iPhones to shop, date, invest, communicate, socialize, and more.

Buffett is also in a strong position because he has about $80 billion to deploy, and asset valuations are going to get very attractive as the broader market downturn continues, Torras said.

Headaches for the rest

Stubborn inflation and a flurry of rate hikes will test whether companies can maintain their profit margins and returns on equity in the face of higher costs, Torras said. These factors will also demonstrate whether customers will remain loyal to products and services as they lose purchasing and borrowing power, he continued.

Given a complex and unpredictable macroeconomic backdrop, many investors will struggle to beat the market. "Good luck trying to stay above the curve," Torras said.

The EDM director warned bonds will "provide no protection or hedge whatsoever" to investors as inflation erodes the value of fixed-income assets. "The only game in town is stocks," he said, adding that the most speculative stocks will likely plummet in price as investors discount the value of future profits more aggressively.

"I don't know how many investors are going to deal with a contraction of multiples and relying on fundamentals for all of their returns," he said. "Now we will see who is well-invested."

https://www.businessinsider.com/warren-buffett-berkshire-hathaway-inflation-interest-rates-brands-luis-torras-2022-2

Muy bueno Luis. Que bien verte por estos lares.

Saludos.