#4: La ecuación del resultado

Invirtiendo de forma previsible

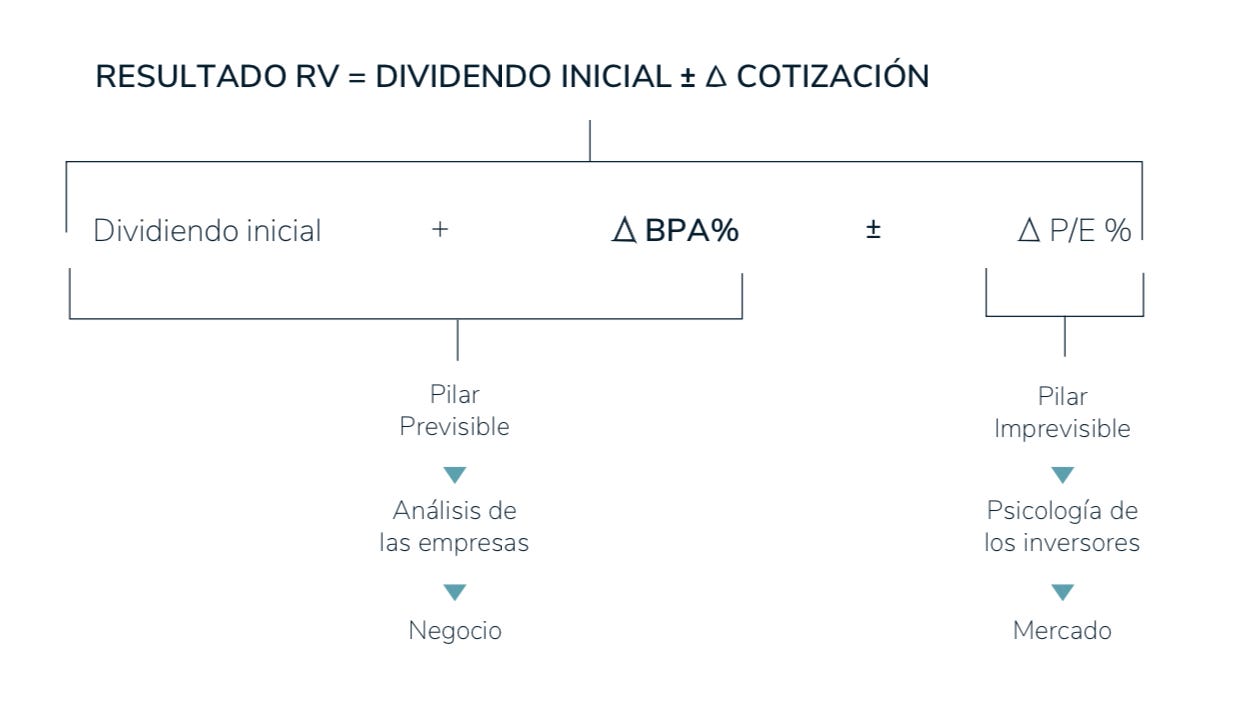

El oficio de invertir acepta pocas fórmulas. Hoy quería explicar la que considero más útil para el inversor. Me refiero al desglose del resultado que, básicamente, consiste en: (1) un rendimiento inicial más el crecimiento beneficios (fundamental); y (2) un múltiplo (valoración), esto es a cuanto cotiza el “kilo de beneficios”. La formula del resultado ayuda a esquematizar y entender el retorno de nuestra inversión y la naturaleza del riesgo que asumimos.

El primer sumando es lo que en EDM llamamos “pilar previsible” (y me disculpo por la autocita), y hace referencia al análisis fundamental (entendimiento del negocio): cómo y porqué gana dinero la empresa, y qué riesgo empresarial asumimos. Se trata de determinar la calidad del activo y cómo de predecibles son sus ventas y beneficios futuros. Esta dimensión no se diferencia en nada de la inversión en capital privado (Private Equity). Esta parte previsible de la inversión podemos dividirla a su vez en dos elementos: (1a) el rendimiento inicial (lo que genera el negocio a día de hoy), que típicamente recoge el dividendo o la inversa del múltiplo de entrada (‘earnings yield’ o ‘free cash flow yield’); (1b) el crecimiento futuro de los beneficios/free cash flow (típicamente en referencia al número de acciones).

Hablamos de inversión previsible en el sentido de qué es posible desarrollar una convicción inversora. Pese a que siempre será una aproximación imperfecta, es posible aproximar de forma metódica un valor intrínseco que nos permita tomar decisiones de inversión racionales. La parte más compleja (y determinante del resultado), es la parte cualitativa del análisis: ser capaz de entender la propuesta de valor de la compañía; qué y porqué valoran los clientes sus productos/servicios; cuál es su ventaja competitiva, cuáles las dinámicas competitivas del mercado en el que opera (exigencias de reinversión o capex); todo con el objetivo de estimar cómo de sostenible es el crecimiento y rentabilidad futura del negocio. El análisis de la trayectoria de la empresa, la solidez del balance, o la competencia y honestidad del equipo directivo, son otras piezas importantes de este pilar.

Determinado el fundamental de nuestra inversión, presente y futuro, típicamente en forma de Beneficio por Acción (BPA), el segundo elemento determinante del resultado es el múltiplo de valoración. Se trata de un elemento dependiente de variables que escapan a nuestro control. A corto plazo, debido al carácter maníaco-depresivo de Mr. Market, las oscilaciones en el múltiplo pueden ser muy bruscas y ajenas a cualquier lógica al depender fuertemente de la psicología inversora: los múltiplos pueden ser injustificadamente altos en momentos de euforia; o inexplicablemente bajos en momentos de miedo o incertidumbre. Sí es posible estimar un “múltiplo de salida” normalizado a largo plazo, que dependerá de elementos como el nivel de liquidez general en los mercados (macro), y la propia calidad, solidez y crecimiento futuro del activo.

Típicamente, el múltiplo de salida, sobretodo en empresas de calidad y que crecen (y que Mr. Market no suele regalar), hay que estimarlo en un rango menor que el múltiplo de entrada (especialmente si estamos invirtiendo en momentos donde los tipos de interés son bajos). Lo importante siempre es que el crecimiento en los beneficios sea más que suficientes para que, con el tiempo, pase lo que pase con el múltiplo, compense con creces una posible compresión del múltiplo con cierto margen de seguridad. También puede darse el caso contrario, es decir que hayamos comprado en un momento de estrés en los mercados, con múltiplos irracionalmente deprimidos, lo que haga que nuestra inversión se benefice de un crecimiento del negocio y también de una expansión en el múltiplo. El arte de invertir consiste en apoyar el retorno de nuestras inversiones (principalmente) en el crecimiento de los beneficios (mejora negocio).

En cualquier caso, lo importante para cualquier inversor es saber distinguir entre fundamental y múltiplo, sabiendo gestionar la dinámica entre convicción inversora (negocio)/atractivo valoración (múltiplo), el binomio a optimizar es CALIDAD/ VALORACION. Dos marcos de análisis fundamentales para cualquier inversor a largo plazo.

Luis, me ha gustado mucho esta entrada. Ayuda a estructurar la mente. Muchas gracias!