#6: Mitos e importancia de la crisis 1929

Breve historia de la inflación y las crisis financieras

El crac bursátil de 1929 y posterior Gran Depresión es el episodio económico más relevante en la todavía joven historia de Estados Unidos. Su importancia incluye la dimensión política, determinado en gran medida de que menera el Gobierno y la Reserva Federal han hecho frente a las crisis económicas y financieras desde entonces; una influencia que llega al presente. Sin embargo, su comprensión todavía esta rodeada de mitos y confusiones.

Como en el estudio de todas las crisis, conviene empezar con los antecedentes. Desde principios de la década de 1920s que Wall Street, una pequeña calle escondida en el bajo Manhattan, se había consolidado como uno de los puntos neurálgicos de la economía estadounidense, desbancando a Chestnut Street, en el corazón de Filadelfia, y que durante el siglo anterior había sido la primera plaza financiera del país y que da título a este blog.

A este cambio de guardia, le siguió una fuerte aceleración en los volúmenes de contratación e innovación financiera. El número de firmas que operaban con valores (brókers) para el gran público paso de 706 en 1925, a 1658 a finales de 1929; el volumen de acciones negociadas paso de 1,7 millones de acciones diarias, a 3,5 millones en 1928 y 4,1 millones en 1929. La inversión en Bolsa se había popularizado enormemente alimentada por las subidas en los precios, y la atractiva idea (falsa de toda falsedad) de que en Wall Street uno podía hacerse rico rápido. Esta subida en los valores bursátiles, no podía desligarse de las políticas monetarias expansivas de la Reserva Federal, el entonces novato banco central de Estados Unidos. Una incompetencia especialmente palamaria a partir de 1927 y 1928, cuando la economía financiera estaba en un momento de máxima ebullición mientras el instituto emisor seguía insuflando liquidez al sistema. Estos incrementos se instrumentalizaron rebajando los requisitos de capital de los bancos, y que fue acompañado de la extensión de compras apalancadas en el parqué bursátil. El apalancamiento permitía ampliar la exposición (en teoría a las ganancias), únicamente desembolsando una parte muy limitada en efectivo que podía llegar únicamente al 25%. Por último, a esta abundancia de liquidez, completo el cuadro la falsa creencia (missconception), presente en cualquier burbuja como señala Soros, de que las acciones solo podían subir. Estaban todos los ingredientes para una fiebre especulativa.

Irving Fisher, uno de los economistas más respetados de la época (y que luego escribió sobre la crisis y Gran Depresión con gran solvencia) dejó para la posteridad poco antes del crac bursátil uno de las profecías más célebres en la Historia de Wall Street y que se ha ido repitiendo desde entonces: “stock prices have reached what it looks a permanent plateau.” Una de esas predicciones económicas sobre las que luego Galbraith, quizás quién mejor describió el ciclo maniaco-depresivo en Bolsa, ironizaría que solo sirven para dejar en buen lugar a los tarotistas.

No todas las voces entonces fueron tan optimistas. Este es también el contexto en el que el patriarca Kennedy (padre del futuro presidente), que al ver que su limpiabotas le pedía consejos sobre en qué valores invertir, decidió inmediatamente vender sus posiciones. Paul Warburg, miembro de una destacada dinastía de banqueros judíos con presencia en Estados Unidos y Europa, advirtió en una misiva en marzo de 1929 de la “orgía especulativa” en Wall Street que tendría fuertes consecuencias para con la economía real, sañalando también la incompetencia de los responsables de la Reserva Federal. El secretario de comercio, a la sazón Hoover, que luego como Presidente se vería desbordado por los acontecimientos, también lanzó advertencias en el mismo sentido.

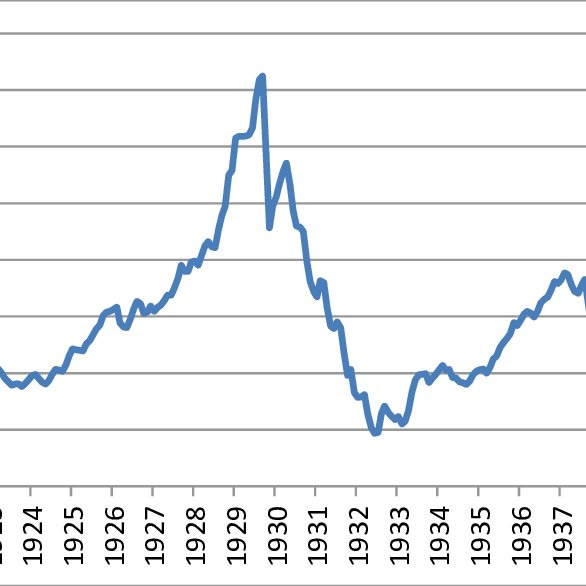

Estas advertencias aisladas no evitaron que los flujos de capital siguieran llegando a la bolsa alimentadas por una gran burbuja de crédito y excesos de liquidez que impulsaron de manera vertical el índice Dow Jones que en septiembre de 1929 se había multiplicado por más de 50 veces con respecto a los niveles en enero de 1921. Una subida insostenible e injustificada que iba a ser la antesala del crac. Cuando la música paró el 24 de octubre de 1929, jueves negro, el mercado se hundía un 11% dando lugar a un periodo bajista de que se alargó 989 sesiones, hasta enero de 1932, donde el índice Dow Jones acumulaba una caída desde máximos del 90%.

Dow Jones Industrial Average 1924–1937

La psicología inversora se revertía como un calcentín: si antes las acciones se compraban de forma apalancada y sin mirar la valoración, ahora eran consideradas un activo tóxico del que huir. De manera cruda (de nuevo, quién mejor lo ha descrito es Galbraith en su célebre texto), quedaba en evidencia el carácter bipolar de Mr. Market en uno de sus periodos de mayor volatilidad. Estas correciones se extenderian hasta mediados del año 32, momento más baho de mercado, cuando todo el mundo hubo vendido sus acciones generando, lógicamente, uno de los momentos históricos más propicios para invertir, del que luego razonaría Ben Graham, mentor de Warren Buffett, pero eso es otra historia.

Volviendo a la madre de todas las crisis financieras, existe todavía mucha controversia sobre el papel que tuvo el crac bursátil de Nueva York en la Gran Depresión posterior y que resultaría en una marca indeleble para generaciones de americanos. Si bien la quiebra de la confianza y las tensiones provocadas en el sistema financiero derivadas de la inversión apalancada, fueron dos duros golpes para la economía real, lo cierto es que por sí solos no explican la dureza y duración de la fuerte depresión que iba azotar a los EE UU prácticamente hasta mediados de la década de 1940s, con la entrada en la Segunda Guerra Mundial.

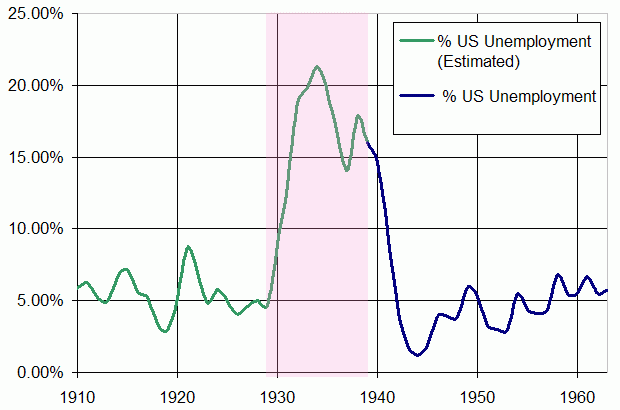

En 1932, la actividad industrial, el PIB y el nivel de precios, habían caído desde máximos un 46%, 25%, y 24% respectivamente. La inversión privada se había desplomado pasando de 13.000 millones de dólares en 1929, a tan solo 4.000 en 1933. El paro se disparó de forma inmediata en una nación que hasta entonces se había caracterizado por ser justamente una fuente inagotable de empleo. En algunos centros industriales como Cleveland, Ohio, la tasa de paro alcanzó el 50%. Durante los años siguientes, la población americana iba a crecer a un ritmo del 7% anualizado, en comparación con el 16% de la década anterior. Un clima depresivo y de “sueños rotos” que iba a quedar plasmada para la posteridad en la literatura americana de autores como Steinbeck o Dos Passos.

La explicación tradicional a la enorme dureza del ajuste es culpar al sistema de patrón oro (sic; este se había desvirtuado por completo tras la Gran Guerra y los errores a la hora de fijar de nuevo los tipos de cambio); un sistema que habría dificultado la inyección de liquidez para suavizar el proceso de ajuste y evitar quiebras masivas que en ausencia de mecanismos de bienestar se tradujo en un duro golpe para la incipiente clase media americana que vivió con gran dureza esos años. Un proceso de dura crisis que en el imaginario colectivo (todavía hoy), únicamente se alivia con el New Deal de Roosevelt a partir de 1933. La realidad del asunto fue mucho más compleja.

Respecto al sistema de patrón oro, todavía hoy profundamente incomprendido en su funcionamiento, el problema no fue tanto de régimen, como de política; algo que recientemente ha señalado hasta el nada sospechoso Alan Greenspan. La Primera Guerra Mundial fue el catalizador que propició el abandono de la disciplina monetaria del patrón oro para financiar la costosa factura de la guerra. Una conflagración que resultó fatal para Europa y en donde las grandes potencias iban a quedar penosamente endeudadas, al tiempo que sus activos iban a quedar enormemente dañados. Sin embargo, y contra toda lógica, Churchill, a la sazón secretario del Tesoro, fijó la paridad de la libra a sus niveles anteriores de la contienda, poniendo una letal soga a la entonces altamente endeudada y poco productiva economía británica. Keynes acuñó entonces de manera muy efectiva la consideración de “reliquia bárbara” refiriéndose al sistema de patrón oro, y sentando las bases de la confusión entre la crítica al régimen de lo que tenía que haber sido una crítica a la política. Una confusión que llega a nuestros días.

Este no iba a ser el único error de política que iba a producirse antes y después del hundimiento de la Bolsa a finales de 1929. Uno de los más incomprendidos y poco estudiados es la política pro-cíclica seguida por parte de la Reserva Federal de manera qeu el signo de sus políticas fue expansivo en los momentos de euforia, e innecesariamente contractivo en los momentos posteriores al crac bursátil, constriñendo aún más la liquidez. Un tema del que fue crítico hasta F.A. Hayek en sus estudios sobre la Gran Depresión y el pobre papel que jugó la Fed. Unos errores que fueron consecuencia en parte por la gran inexperiencia e incompetencia de los banqueros centrales de la época, en parte, y esto es lo importante, por el propio deterioro en la arquitectura financiera y sistema monetario derivado de la propia creación de la Reserva Federal que tendía irremediablemente hacia la tentación de abusar el crédito barato, vía tipos artíficialmente bajos, para incrementar la demanda a corto plazo, aunque fuese a expensas de deteriorar el buen desarrollo de la economía a largo plazo. Una arquitéctura que, con pequeños cambios y sofisticaciones, en sus principalmes cimientos sigue siendo la misma que antaño, cosechando resultados también sorprendentemente parecidos.

Los importantes errores de política monetaria del banco central no hubieran sido ni de lejos tan lesivos para la economía, ni hubieran provocado una fuerte depresión sino se hubieran combinado con políticas económicas y fiscales tremendamente lesivas para el crecimiento y la recuperación desde el inicio. Destaca la imposición de fuertes restricciones al libre comercio (incrementando aranceles y cuotas a la importación), un fuerte incremento del gasto público y, más adelante, profusos controles de precios y salarios, y subidas de impuestos. Huelga decir que este enfoque, el New Deal, no empieza en 1933, se inicia con Hoover y curiosamente fue duramente criticado por el cínico y populista FDR durante la campaña que luego haría exactamente lo mismo.

La Smoot-Hawley Tariff Act se aprobó en 1930 y supuso un incremento medio de los aranceles del 18% a un total de 900 productos industriales y 575 agrícolas. Una iniciativa que se endurecería aún más con la llegada del populista y desastroso Franklin Delano Roosevelt. FDR no se limitaría únicamente al control del mercado exterior, con profusas leyes intervencionistas de precios y salarios, y subidas de impuestos que llevaron el tipo marginal del impuesto sobre la renta por encima al 80%. Todo medidas que dificultarían el saneamiento de los excesos acumulados durante la etapa previa y la reactivación de la economía productiva alargando el sufrimiento de la depresión en un momento en donde las coberturas y nivel de bienestar de las clases trabajadoras no era el de ahora.

Evolución del tipo marginal en EE UU¡

El cóctel de mala política monetaria y control de precios, proteccionismo e incremento gasto público, y subida de la presión fiscal sería letal hasta el punto de provocar provocaría una crisis dentro del depresión en 1937, una “proeza” inédita y no repetida desde entonces. Por un lado, la política monetaria contractiva de la Fed, agudizó el proceso de liquidación de la economía favoreciendo una peligrosa dinámica deflacionista que incremento el coste del servicio a la deuda y que dejó una profunda marca en el país que llega a nuestros días. A principios de 1934, prácticamente un tercio de los hogares americanos estaban incumpliendo en el pago de sus hipotecas. La Fed obró con gran incompetencia, contribuyendo innecesariamente a las restricciones de liquidez en el sistema financiero derivada de las muchas quiebras bancarias derivadas, en gran parte, del propio hundimiento bursátil.

Típicamente se han asociado estos errores a la visión “inmovilista” de la administración Hoover favorable a llevar a cabo una profunda liquidación de los excesos y que personificaría su muy peculair secretario del Tesoro Andrew Mellon. Lo cierto es que este proceso de necesaria purga de los excesos no era incompatible con que la Fed hubiera mantenido cierta estabilidad en el sistema financiero como se le había otorgado en 1913. Por otro lado, Hoover fue, como decíamos, la antesala del New Deal pretendiendo corregir una crisis de excesos de demanda impulsando faraónicos proyectos de infraestructuras con gasto público, proteccionismo y subidas de impuestos: en 1932 la administración subió el tramo marginal del impuesto sobre la renta del 25% al 63%, lo que fue otra patada en el riñón de la maltrecha economía americana.

Aunque parezca increíble, lo cierto es que Roosevelt (un presidente desastroso, pese a que hoy todavía perviva el mito), empeoro todos los errores previos de Hoover. En 1935, subió de nuevo los impuestos, dejando el tipo marginal máximo en el 75%. Antes, había incrementado el letal enfoque proteccionista y la administración se había embarcado en un profuso programa de control de precios y salarios. El resultado fue una nueva recesión en 1937–38, pese haber heredado una economía recesiva: una crisis dentro de una depresión, algo nunca visto; en parte, por una nueva contracción de la oferta monetaria durante aquellos años; en parte, por el endurecimiento del intervencionismo y la fiscalidad en todos los ámbitos de la vida. El New Deal tuvo, de hecho, un severo corte fascista. Hasta tal punto que el propio Mussolini llegó a decir de Roosevelt: “he is one of us”. El hecho más controvertido de su presidencia (y probablemente de la Historia de EE UU), fue la confiscación del oro en manos de los ciudadanos estadounidenses para luego devaluar el dólar en frente al metal precioso: confiscación más empobrecimiento similar al de cualquier régimen dictatorial. En 1935, el Tribunal Supremo rechazó varias de las leyes impulsadas por la administración por ser inconstitucionales. En tiempos recientes, hasta la nada sospechosa jueza Ginsburg (progresista), nombrada por Bill Clinton, escribió de forma muy severa sobre las reformas inconstitucionales de FDR.

Tasa de paro en EE UU, 1910–1960

Al margen de la controversia política, el gran legado del New Deal y de FDR, fue el de popularizar la idea de “big govertnment” en el sentido de que ante cualquier problema la solución debía ser “más Estado”. En sus discursos radiofónicos, el populista Roosevelt que dominó como nadie el medio de masas que marcó su época (como la TV con Kennedy, o Twitter con Trump), acusaba con frecuencia “a la avaricia del sector privado” de los males del país, asociando todo lo bueno al Estado y todo comportamiento corrupto al sector privado, una concepción política que sería dominante durante las décadas siguientes con, curiosamente, el pequeño interregno de JKF que precisamente quiso impulsar una fuerte bajada de impuestos que luego quedaría muy diluida al no poder concluir ni su primer mandato.

De la crisis de 1929 hoy nos queda la fabulosa descripción de la psicología de Galbraith en su clásico El crac de 1929. Para entender bien las causas últimas de la crisis los mejores manuales son el America’s Great Depression de Rothbard, y The History of the Fed de Allan Meltzer, ambos títulos imprescindibles para cualquiera que quiera saber de economía y teoría monetaria. En los últimos años se han publicado títulos de gran éxito sobre los años previos y posteriores al crac bursátil de 1929 como Los señores de las finanzas (L Ahamed), El precio de la paz (Zackary Carter), o Hall of Mirrors (Barry Eichengreen), todos con el elemento común de aún ser libros de gran interés histórico y estar bien escritos, no explican bien el tema monetario y contienen numerosas confusiones entre síntomas y causas. Dos excepciones notables de las que les pueda dar cuenta son: Capitalism in America, de Alan Greenspan; y The Forgotten Man de Amity Shlaes, ambos inexplicablemente todavía no traducidos al español.

Artículo publicado en el No. 02 de la revista STAR, editado y ampliado para Substack.

Gracias Luis por este resumen. Es impresionante cómo aún hoy en día se siguen retorciendo las causas de la crisis del 29 y seguimos cayendo en los mismos errores una y otra vez.

Cada artículo tuyo es un must absoluto Luís.

Recalcar sobre todo esa falsa creencia que mencionas y cómo se repite burbuja tras burbuja, aludiendo al gran Kostolany y cómo cuando abunda la liquidez y el sentimiento es de ganancias aseguradas la tendencia parece no tener techo (T=D+P).

Lo mires por donde lo mires una de las palabras clave en cada gran crisis termina siendo la palabra apalancamiento, el momento en el que todo el mundo tiene ese sentimiento y el batacazo está cerca coincide el apalancamiento a la orden del día (al obtener ganancias el año 1, 2 y 3, parece tan fácil que pierdes lo anterior y más).

Tras las últimas caídas me encontré con un tweet donde publicaban una captura con todo el mercado en rojo seguido de esta frase : “La economía mundial se desploma, vienen tiempos difíciles. Ahorren”. Pese a todas las crisis y lecciones que nos ha dado la historia, y teniendo la oportunidad de aprender de ellos, siempre se terminan cometiendo los mismos errores década tras década, invertir cuando todo es euforia y ahorrar solo cuando todo es un caos, de ahí que tan solo unos pocos acaben diferenciándose del resto.

Muchas gracias por lo que aportas Luís, un abrazo desde Elche.